《报告》提出数据资源利用和公共资源交易平台运行审计情况。重点审计的18 省市主要存在2 方面问题:

《报告》提出数据资源利用和公共资源交易平台运行审计情况。重点审计的18 省市主要存在2 方面问题:

一是数据资源底数不清、共享应用存在梗阻。

至2024 年底,9 省市1091个政府部门的信息系统未按要求编制政务数据目录,9717 个政府部门已编制的数据目录因未关联信息系统、未注明共享条件等,不符合规范要求,降低数据赋能作用。

6 省市的147 个数源部门以各种理由拒绝其他部门正当共享申请,或提供已过时失效数据等共计577 项。

5省市的134 个用数部门375 个服务事项“应用未用”相关数据,相关地区在办理公积金缴存、中小学入学等民生事项时,仍需提交纸质材料或手工填报上传10 余项证明材料,影响群众获得感。

二是公共资源交易平台体系不健全、监管不严格、收费不规范。

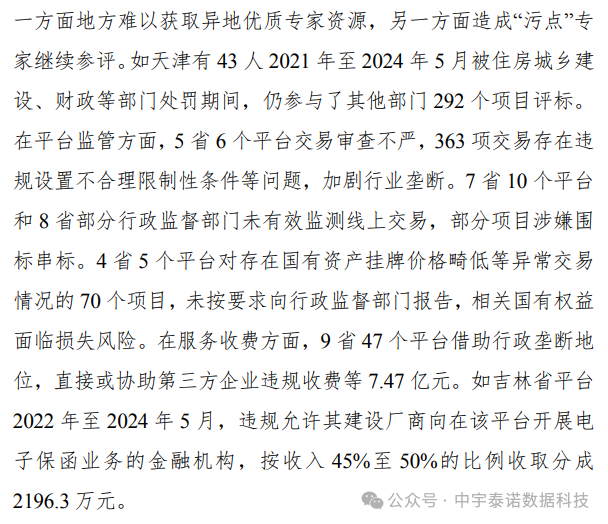

在平台整合共享方面,5 省130 个县级平台未按要求整合至市级,其中7 县还违规新设7 个平台。部分平台对专家信息共享不充分,一方面地方难以获取异地优质专家资源,另一方面造成“污点”专家继续参评。如天津有43 人2021 年至2024 年5 月被住房城乡建设、财政等部门处罚期间,仍参与了其他部门292 个项目评标。

在平台监管方面,5 省6 个平台交易审查不严,363 项交易存在违规设置不合理限制性条件等问题,加剧行业垄断。7 省10 个平台和8 省部分行政监督部门未有效监测线上交易,部分项目涉嫌围标串标。4 省5 个平台对存在国有资产挂牌价格畸低等异常交易情况的70 个项目,未按要求向行政监督部门报告,相关国有权益面临损失风险。

在服务收费方面,9 省47 个平台借助行政垄断地位,直接或协助第三方企业违规收费等7.47 亿元。如吉林省平台2022 年至2024 年5 月,违规允许其建设厂商向在该平台开展电子保函业务的金融机构,按收入45%至50%的比例收取分成2196.3 万元。

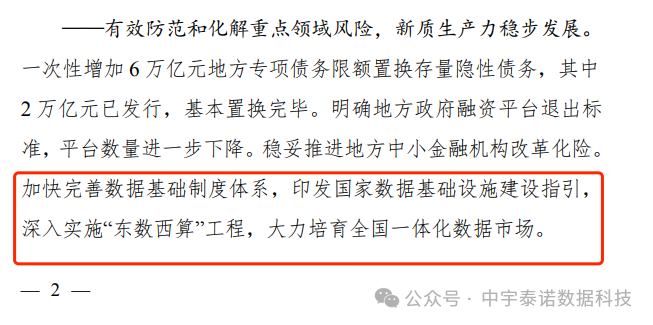

另外,《报告》在有效防范和化解重点领域风险,新质生产力稳步发展方面。提到加快完善数据基础制度体系,印发国家数据基础设施建设指引,深入实施“东数西算”工程,大力培育全国一体化数据市场。

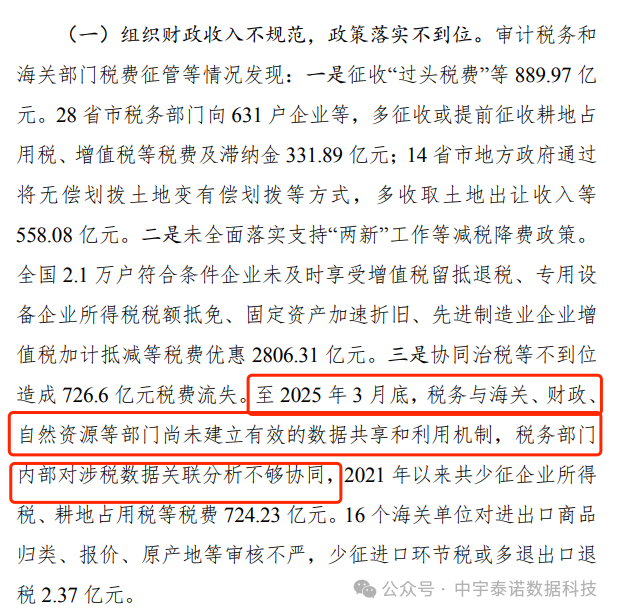

同时在审计署通报的其他问题中,也存在由于数据共享不到位或数据利用程度不高导致的问题。《报告》提到协同治税等不到位造成 726.6 亿元税费流失。

至 2025 年3 月底,税务与海关、财政、自然资源等部门尚未建立有效的数据共享和利用机制,税务部门内部对涉税数据关联分析不够协同,2021 年以来共少征企业所得税、耕地占用税等税费 724.23 亿元。